Cenário de inadimplência em 2025

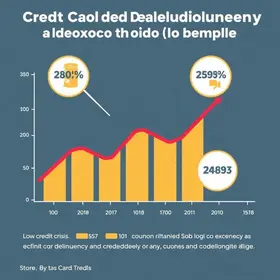

A inadimplência relacionada ao cartão de crédito subiu dramaticamente em 2025, mesmo em um ambiente onde a geração de empregos e os rendimentos médios estavam em alta. O Banco Central registrou que, em janeiro de 2025, a taxa de inadimplência no rotativo do cartão era de 55%, enquanto que, no mês de dezembro, esse índice saltou para 64,7%. Esse aumento representa um crescimento de 10 pontos percentuais em relação ao início do ano, estabelecendo um recorde histórico desde que os dados começaram a ser coletados em 2011. Nesse mesmo período, os juros do crédito rotativo dispararam, atingindo uma média de 438% em dezembro.

Impacto dos juros do rotativo

O encarecimento dos juros do rotativo do cartão de crédito ilustra uma preocupante deterioração da saúde financeira das famílias brasileiras. Os juros, que historicamente mantinham-se por volta de 40,3%, atingiram níveis alarmantes que se afastam drasticamente da média, fazendo com que os consumidores que não conseguem saldar suas faturas enfrentem uma espiral de endividamento. Esse cenário culmina na incapacidade de saldar dívidas, resultando em um ciclo de inadimplência crescente.

Contradições entre desemprego e endividamento

É intrigante que a taxa de desemprego tenha atingido 5,6% em 2025, a mais baixa desde 2012, enquanto a inadimplência continuava a escalar. Um aumento real na renda média, de 5,7%, também foi observado, levando a questionamentos: como as famílias ainda se endividam em um ambiente de melhores condições de trabalho e salários? Especialistas indicam que a elevação nos limites de crédito oferecidos pelos bancos, impulsionada pela formalização da renda, pode ter encorajado um consumo excessivo, muitas vezes com expectativas de que a estabilidade do emprego se mantivesse, resultando em gastos superdimensionados.

Custo de vida em alta

Paralelamente ao aumento do poder aquisitivo, o custo de vida elevou-se, com despesas em áreas essenciais como saúde, educação e serviços variando significativamente. Esse cenário fez com que muitos indivíduos recorressem ao cartão de crédito para completar sua renda, agravando o problema do endividamento. A pressão do aumento das contas mensais tem gerado um cenário onde até mesmo um pequeno aumento na renda não é suficiente para equilibrar as finanças familiares.

Aumento desigual da renda

Outro fator importante é a desigualdade no crescimento econômico. Enquanto a criação de empregos e o aumento salarial beneficiavam especialmente trabalhadores de setores formais e de alta renda, aqueles nas bases da pirâmide enfrentavam uma inflação persistente em produtos essenciais. Isso resultou em um cenário onde algumas classes sociais se viam mais capacitadas, enquanto outras continuavam a sofrer com o impacto da insegurança financeira.

Consequências da utilização do cartão

Muitos consumidores, em busca de maneiras de lidar com dívidas inesperadas, acabam recorrendo ao cartão de crédito, que se transforma em um recurso de emergência ao invés de uma ferramenta de conveniência. Quando a fatura não é paga integralmente, eles se veem obrigados a entrar no rotativo, enfrentando as conseqüências drásticas que isso envolve.

Perspectivas para 2026

Para 2026, o cenário econômico promete desaceleração, com previsões indicando crescimento do Produto Interno Bruto (PIB) de cerca de 1,8%. Entretanto, especialistas acreditam que a inadimplência pode não seguir o mesmo caminho, já que as famílias poderiam ter aprendido a equilibrar melhor seus orçamentos, especialmente se a renda continuar a subir. O mercado também espera um possível declínio na taxa de inflação, o que, se ocorrer, poderá permitir maior capacidade de quitação de dívidas.

Dicas para evitar a inadimplência

Para evitar que a situação atual se torne ainda mais crítica, é vital que familiares adotem práticas financeiras robustas. Algumas orientações incluem:

- Planejamento financeiro: Crie um orçamento e siga rigorosamente as despesas.

- Educação financeira: Informe-se sobre as melhores práticas de gestão financeira e uso de crédito.

- Reserva de emergência: Tente acumular um fundo que possa ser acessado em momentos de necessidade.

- Renegociação de dívidas: Busque renegociar condições de pagamento que possam ser mais favoráveis.

Análise de especialistas sobre a situação

Os especialistas ressaltam a importância de entender o motivo pelo qual a taxa de inadimplência continua alta em um cenário de crescente renda e emprego. Eles destacam a necessidade de um maior foco em educação financeira e estratégias de consumo responsável.

Estratégias para renegociar dívidas

Uma abordagem proativa é essencial para lidar com dívidas acumuladas. Algumas estratégias incluem:

- Contate seus credores: Mantenha comunicação aberta com as instituições financeiras.

- Propostas de pagamento: Apresente propostas viáveis de pagamento que devem ser consideradas.

- Considere consultoria de crédito: Procure assistência de profissionais para ajudar na negociação com credores.

Estudante em Jornalismo, Especialista em Oratória e Redador do site revistaamora.com.br. Mãe de 3 gatos sou eterno conhecimento.