O que é Crédito Consignado?

O crédito consignado é uma modalidade de empréstimo onde as parcelas são descontadas diretamente da folha de pagamento do tomador. Essa forma de crédito se tornou popular por oferecer condições mais favoráveis, como taxas de juros mais baixas, devido à segurança que os bancos encontram na garantia do pagamento.

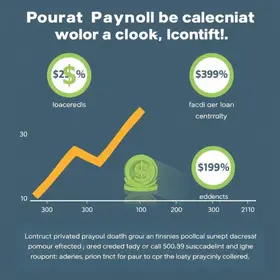

Impacto da Queda nas Concessões

No mês de fevereiro, as concessões do crédito consignado para trabalhadores do setor privado apresentaram uma redução significativa de 22,5% em relação ao mês anterior. O montante concedido passou de R$ 9,216 bilhões para R$ 7,146 bilhões.

Essa queda é um indicativo de como as instituições financeiras estão se ajustando ao novo modelo de crédito consignado, que entrou em vigor em março de 2025, denominado Crédito do Trabalhador.

Aumento dos Juros: Uma Distração?

Durante o mesmo período, a taxa média de juros do crédito consignado privado subiu de 57,4% para 59,4%. Esse aumento é um fator que pode desestimular tomadores de crédito, especialmente em um momento onde as concessões estão em desaceleração.

Os juros em alta refletem uma adaptação inicial das instituições financeiras ao novo modelo e, apesar das expectativas de migração dos tomadores para linhas com juros menores, a realidade observada até agora é de um aumento nas taxas na modalidade.

O Papel do Crédito do Trabalhador

O Crédito do Trabalhador foi projetado para facilitar o acesso ao crédito a condições mais vantajosas para os trabalhadores. A expectativa do governo é que esse novo modelo traga benefícios a longo prazo e melhor acessibilidade aos tomadores.

No entanto, a transição para esse novo formato pode ter consequências indesejadas em um primeiro momento, como o aumento das taxas que estamos vendo atualmente, dificultando a migração para opções mais baratas.

Desafios para os Trabalhadores

A adaptação ao novo sistema de crédito consignado pode trazer desafios consideráveis para os trabalhadores. Com a queda nas concessões e o aumento das taxas de juros, muitos podem se ver com opções limitadas de financiamento.

Isso se torna ainda mais relevante em tempos de alta inflação e instabilidade econômica, onde o crédito se torna uma ferramenta vital para muitas famílias. Os trabalhadores que dependem desse tipo de crédito para financiar despesas essenciais podem enfrentar dificuldades ainda maiores.

Como os Bancos Estão se Adaptando

As instituições financeiras estão, neste momento, recalibrando suas ofertas de crédito consignado para se alinharem ao Crédito do Trabalhador. Essa adaptação inclui entender o novo perfil de risco relacionado a esta modalidade, bem como abrir mão de algumas exigências para se tornarem mais competitivas.

- Redução de Burocracia: Os bancos estão simplificando processos para facilitar o acesso ao crédito.

- Flexibilidade nas Ofertas: Em uma tentativa de atrair mais tomadores, algumas instituições estão oferecendo condições personalizadas.

Expectativas para o Futuro

O futuro do crédito consignado dependerá de vários fatores, incluindo a estabilidade econômica e a eficiência do Crédito do Trabalhador em promover um ambiente de crédito saudável e acessível. A médio e longo prazo, se as instituições financeiras conseguirem se adaptar sem comprometer a segurança financeira, pode haver um retorno ao crescimento nas concessões.

Alternativas ao Crédito Consignado

Com a redução nas ofertas de crédito consignado e o aumento das taxas, muitos tomadores estão buscando alternativas. Algumas opções incluem:

- Empréstimos pessoais: Embora possam ter taxas mais altas, oferecem maior flexibilidade.

- Financiamento através de cooperativas: Normalmente, apresentam taxas mais competitivas.

- Microcrédito: Uma opção que vem ganhando força, especialmente para pequenos empreendedores.

Perfil do Tomador de Crédito

O perfil do tomador de crédito consignado é geralmente de trabalhadores com um vínculo empregatício estável. No entanto, com as mudanças no mercado, é essencial avaliar se esse perfil pode expandir para incluir trabalhadores autônomos ou freelancers à medida que novas opções de crédito são estruturadas.

Além disso, a capacidade de pagamento e a situação financeira de cada tomador se tornam centrais na decisão de concessão, uma vez que as margens de risco são ajustadas em resposta às novas taxas e práticas de mercado.

Conclusão sobre o Cenário Atual

Atualmente, o cenário do crédito consignado para o setor privado apresenta desafios significativos com a queda de concessões e o aumento das taxas de juros. Em um ambiente em constante mudança, a adaptação às novas diretrizes financeiras será crucial para determinar o futuro dessa modalidade de crédito e seu impacto na vida dos trabalhadores brasileiros.

Estudante em Jornalismo, Especialista em Oratória e Redador do site revistaamora.com.br. Mãe de 3 gatos sou eterno conhecimento.